Ключевые вопросы обсуждались

- Техасская нефтяная революция

- Снижение эффективности денежно-кредитной политики

- Товарные цены и торговая фасад "фасад"

- Порочные стимулы и перевернутый кредитный цикл

- Китайская долговая нагрузка

- Прогнозы и торговые стратегии на 2019 год

В этом интервью старший аналитик рынка Тайлер Йелл беседует с главным экономистом и автором бестселлеров Даниэлем Лакалле о своей последней работе, об окончании QE в условиях низкого роста и сырая нефть ожидания на 2019 год.

Мы коснемся некоторых ключевых тем для обсуждения в этой статье, но обязательно ознакомьтесь с подкастом для полного интервью:

Stitcher: https://www.stitcher.com/podcast/trading-global-markets-decoded-with-dailyfx/e/57808758?autoplay=true

Недавний бум сланцев в США, наряду с уменьшением узких мест, привел к тому, что США стали чистым экспортером масло впервые за десятилетия. Даниэль объясняет, как это стало возможным.

Тайлер Йелл: Вы написали две замечательные книги, одна из которых «Мир энергии плоский». Можете ли вы поделиться с аудиторией некоторыми из ключевых моментов, которые побудили вас написать эту уважаемую книгу?

Даниэль Лакалье: В «Энергетическом мире нет ничего лучшего» идея заключалась в том, чтобы развенчать теорию о том, что мы будем жить в среде, в которой поставки будут недостаточными, и у нас будет огромная инфляция в энергетических товарах. Это анализ как спроса, так и условий предложения нефти, но также рассказывает о возобновляемых источниках энергии. Книга исследует, как новые технологии, эффективность и усовершенствования приводят к дезинфляционной среде, и подчеркивает радикальную роль природный газ в этой прекрасной дезинфляционной среде. Это означает, что предложение будет более обильным и приведет к улучшению энергетической среды для всех. Это ключевой фактор, способствующий росту. В основном это книга, в которой говорится об улучшениях в технологиях и диверсификации.

TY: В книге ваш соавтор Диего Паррилла упоминает, что последний баррель нефти не будет таким ценным, как можно было бы представить. Это только усиливает «10 сил», которые вы идентифицируете в книге, которые сглаживают энергетический мир. Не могли бы вы пролить свет на то, как сегодня действуют эти силы?

Д.Л .: Абсолютно, да. Я думаю, что это был экс-генеральный директор Exxon Рекс Тиллерсон, который сказал, что у энергетического мира не было проблемы с ресурсами, у него была только проблема с доступом и разработкой этих ресурсов. Я думаю, что то, что произошло в этот период низких процентных ставок и высокой ликвидности, было массовым улучшением, которое привело к энергетической революции в Техасе, которая за очень короткое время превратила США из нетто-импортера нефти в по существу энергонезависимый. Именно этот фактор помог продвинуть то, что мы называем в книге, «энергетической широкополосной связью», то есть это абсолютно огромный уровень инвестиций в диверсификацию и технологии и альтернативные источники энергии, такие как природный газ и возобновляемые источники энергии. То, что мы видим, - это прекрасная роль конкуренции между различными источниками энергии, которая способствовала снижению среднего счета за электроэнергию и газ в домашних хозяйствах, несмотря на высокие темпы роста экономики и предполагаемые геополитические проблемы в цепочке поставок.

Развивайте свои знания в области торговли нефтью с нашим бесплатным гидом, Понимание основных принципов торговли нефтью ,

TY: Вы написали еще одну замечательную книгу «Побег из ловушки центрального банка». Можете ли вы поделиться с аудиторией некоторыми из ключевых моментов, которые побудили вас написать эту уважаемую книгу?

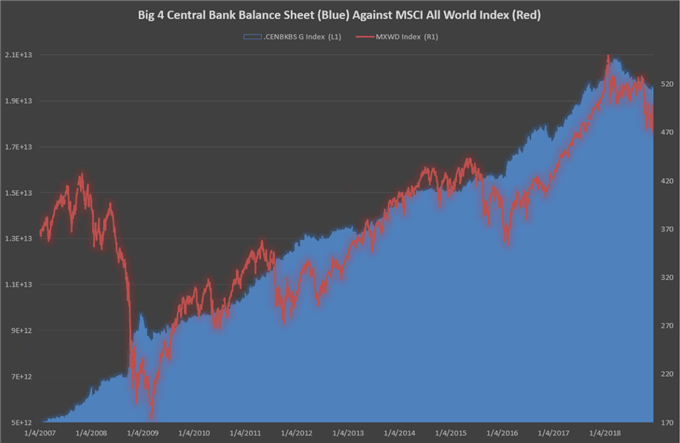

Д.Л .: «Побег из ловушки Центрального банка» говорит о том, с конструктивной точки зрения, о проблемах, с которыми мы сталкиваемся после этого чудовищного увеличения вливаний ликвидности, взлетов баланса центральных банков и снижения процентных ставок до рекордно низких уровней. Идея книги должна быть критической и в то же время конструктивной, поскольку существуют разные мнения об эффективности денежно-кредитная политика В настоящее время.

TY: Что касается этих двух книг, можно было бы предположить, что это разные темы, но на одном дыхании у Центрального банка большая проблема в том, что инфляции нигде нет, а энергия является таким ключевым фактором инфляции. Похоже, что технологии загнали центральные банки в угол, потому что инфляция сложнее. Что вы думаете об этом?

Д.Л .: Специалисты по центральному планированию смотрят на экономику с помощью зеркала заднего вида именно с точки зрения того, как ценообразование происходило в прошлом. Поэтому они пытаются реализовать те же меры, которые они использовали в прошлом, чтобы стимулировать инфляцию и рост, но эти меры больше не работают. Технология работает как фантастический фактор дезинфляции, но и мир гораздо более взаимосвязан. Гораздо сложнее получить те факторы инфляции, которые существовали в ценообразовании, и появление технологических гигантов должно сыграть в этом ключевую роль.

Центральные банки, благодаря вливанию ликвидности и низким ставкам, привлекают абсолютно удивительные инвестиции в технологии. Это похоже на то, что мы видели во время Tech Bubble, в том, что мы сейчас видим то, что мы называем энергетической широкополосной связью. Результатом этого увеличения инвестиций станет улучшение доступа к различным продуктам и услугам, что подорвет усилия центрального банка по взвинчиванию цен в попытке дефлировать долги. В конце концов, денежно-кредитная политика становится дезинфляционной, потому что она увековечивает избыточные мощности.

Для лучшего понимания Quantitative Easing (QE), ознакомьтесь с этими статьями формы DailyFX:

TY: Недавно вы были в студии IG, и вы очень четко заявили о том, что Trade Wars - это не основная история с товарами, а скорее картина роста в целом. Можете ли вы пролить больше света на это?

Смотрите нашу инфографику для краткой истории торговых войн: https://www.dailyfx.com/trade-wars-history

Д.Л .: Дело не в торговых войнах, а в общих вопросах роста. Все начинается с неправильной диагностики экономики. Центральные банки и правительства рассматривают глобальный финансовый кризис как проблему спроса. Поэтому они толкают процентные ставки ниже, а ликвидность - для искусственного стимулирования спроса. В конечном итоге происходит то, что каждая дополнительная денежная единица обеспечивает более низкий эффект плацебо на рынке.

То, что вы склонны видеть, это то, что рост и инфляция ниже, чем ожидалось, в то время как долг увеличивается. «Сахарная лихорадка», возникшая в результате снижения ставок и увеличения ликвидности, как правило, сохраняется в экономике, но не приводит к более высокому росту спроса, капитальным затратам и промышленному производству.

TY: Исходя из вашей аналогии с «сахарной лихорадкой», я недавно представил подкаст-шоу, основанное на том, что бывший президент ФРС Ричард Фишер упомянул в интервью в 2016 году, в котором он в основном сказал, что они накачивают рынки, полные стимуляторов. В медицинском смысле пациент не сразу спускается с такого максимума и не возвращает его обратно на рынки, кажется, что это то, где мы сейчас находимся?

Связанная статья от Тайлера Йелла: Готовы ли рынки капитала оторваться от стимула?

DL: Это именно так. Центральные банкиры озадачивают, насколько быстро ухудшаются показатели данных, и мы можем увидеть, как центральный банк откладывает принятие решений. Мы наблюдаем уменьшение влияния на монетарный стимул, поскольку мы используем одни и те же инструменты для создания избыточных мощностей и избыточного долга, но реальность того, что нужно для «спроса», совершенно другая. Проще говоря, еще одна доза стимуляторов не приведет к усилению экономики. Мы также являемся свидетелями того, как денежная масса продолжает расти, несмотря на то, что балансы центрального банка сокращаются. Мы находимся в середине эксперимента за 20 триллионов долларов, и мы никогда не были здесь раньше

TY: К концу 2018 года баланс Банка Японии превысил годовой объем производства экономики. Это подходящий пример того, как центральные банки, кажется, врезались в стену и, следовательно, эффект сигнализации отключен, что вы думаете?

Д.Л .: Это то, что я обсуждал с хорошо известным сторонником политики центрального банка, где я спросил его, почему японские граждане не тратят на уровнях, на которые они хотели бы рассчитывать? Это потому, что японские граждане имеют долгую память и знают, что результатом крупномасштабной печати денег является стагфляция. Поэтому они готовятся к стагнации, тратя умеренно. После европейского пузыря на рынке недвижимости кажется маловероятным, что люди готовы агрессивно брать кредиты, чтобы купить дом или взять на себя чрезмерный уровень долга. Граждане более осведомлены о последствиях монетарного стимулирования.

TY: из-за этого притока капитала вытесняется сигнальный эффект и двигатель, который заставляет предпринимателей работать. Это согласуется с тем, что вы сказали, что сверхурочные дешевые деньги становятся дорогими в долгосрочной перспективе. Ты согласен?

Д.Л .: Безусловно, причина, по которой деньги должны быть относительно скудными, заключается в том, что они способствуют творческому позитивному циклу кредита. У вас есть краткосрочный кредитный цикл, в котором эффективные отрасли получают выгоду от кредита, а также стоимость кредита наказывает неэффективных и чрезмерно привлеченных. Итак, что вы делаете, снижая процентные ставки и впрыскивая ликвидность, вы полностью меняете цикл.

Краткосрочный цикл становится чрезвычайно выгодным для секторов с чрезмерной задолженностью, низкой производительностью и правительством для текущих расходов. Это создает негативный эффект для секторов с высокой производительностью, поскольку дефицит растет, а налоговая нагрузка для этих секторов возрастает. Долгосрочный кредитный цикл, который должен быть обусловлен более высокими темпами роста производительности в более сильных отраслях, заканчивается коррозией. Инвесторы, предприниматели и правительства на самом деле имеют извращенный стимул делать то, что плохо (тратить больше и брать на себя больше долгов).

Китай активно наращивает свой существующий долг. Что это может означать для рынков?

TY: Трудно говорить о перевернутых кредитных циклах, не думая о Китае. Вы упомянули, что их экономика, которая была движущей силой глобального роста, была бы похожа на «лопающиеся пузыри-домино». Можете ли вы объяснить больше об этом?

Д.Л .: Подумайте о том, что мы уже обсуждали, проблема экономики неправильно диагностируется как проблема спроса, избыточных мощностей и уровней инвестиций стимулируется с учетом того, что существует одна огромная страна, которая собирается поглотить все того, что. США и Европейский Союз делают это, но теперь Китай создает свои собственные избыточные мощности, делая все это самостоятельно. Я не критикую это, но то, что показывает, что есть эффект домино.

Причина, по которой я не верю в масштабный кризис в условиях стагнации, заключается в том, что с дисбалансами, созданными в Китае, будут бороться центральные органы планирования, такие как правительство Китая, и, следовательно, более вероятно, что мы перейдем к долгосрочная стагнация.

TY: Как вы думаете, почему инвесторы не понимают риск заражения Китаем?

Д.Л .: Существует очень кейнсианская точка зрения, что, поскольку огромная проблема задолженности, наблюдаемая в Китае, заключается в основном в юанях, как это принято местными банками, что она может быть решена без заражения путем печати и девальвации. Это не работает, потому что в конце процесса вы видите, что девальвация не является инструментом для роста и, скорее всего, приведет к стагнации.

Девальвация экспортирует дезинфляцию в остальной мир и локально, она наносит ущерб покупательной способности зарплат семей, которые уже имеют высокую задолженность. Вы можете утверждать, что зарплаты обесценены, но так же, как и существующий долг. Однако в действительности эти два эффекта не реализуются одновременно, и анализ инфляции может стать сложным.

TY: Обращаясь к товарам, «Синхронизированный рост» стал бесполезным, и мы вполне можем двигаться к светской стагнации. Что вы думаете здесь, и как это повлияет на сырую нефть и другие товары в 2019 году?

Д.Л .: По моему мнению, мы уже начинаем видеть этот процесс в случае дезинфляции, которая не имеет никакого отношения к тому, повысит ли ФРС ставки или будет ли торговая война. Это что-то более глубокое, коренящееся в чрезмерной задолженности и избыточной мощности. Поэтому было видно не синхронизированный рост, а синхронизированный рост долга. Когда вы синхронизируете рост долга, дефицит, который уже был проблемой в важных экономиках, будет расти, пока цены на сырую нефть и другие сырьевые товары снижаются.

Огромная стена погашения долга плюс любые дополнительные долги вычтут из рынка большую ликвидность. Самый большой медвежий сигнал заключается в том, что все эти дефициты будут рефинансированы. Там не будет долгового кризиса и дефолтов, так как эти долги будут рефинансироваться, даже по более высоким ставкам. Таким образом, ликвидность будет высосана из других рискованных активов. Мне было упомянуто, что в 2019 и 2020 годах у вас есть эквивалент 2 QE нового долгового финансирования, добавляемого в экономику.

Я думаю, что вероятность процесса многократного расширения, который мы наблюдали за последние 10 лет, будет продолжать снижаться. В то же время рост прибыли может остаться положительным для многих отраслей, например, для ЕС будет здорово, что цена на сырую нефть, ведущая к 2019 году, составит около 50 долларов за баррель. Но все еще есть постепенный шаг к стагнации.

TY: С точки зрения менеджера портфеля или даже отдельного трейдера, дни стратегии покупки и удержания прошли, и похоже, что успех, который мы увидим, будет зависеть от выявления слабых мест на короткой стороне, в отличие от устойчивый рост, который мы видели в технологии и других отраслях в последнее время. Есть ли у вас какие-либо мысли о том, какой тип портфельных менеджеров или стратегий может превзойти в будущем?

Д.Л .: Я думаю, что вам нужно избегать пассивных инвестиций, вам нужно быть намного более активным, а краткосрочные экономические циклы будут очень мощными и привлекательными. Я всегда отсылаю своих клиентов к долгосрочному тренду Nikkei с особым акцентом на взлеты и падения. Это как бросать мяч вниз по лестнице. Удары впечатляют, поэтому я думаю, что мы должны быть более активными и более краткосрочными, вместо того, чтобы думать, что все будет хорошо в долгосрочной перспективе.

Мы должны избегать, на мой взгляд, двух самых рискованных частей инвестиционного мира. Это суверенные облигации стран, испытывающих проблемы с ростом и стагнацией, которые приводят к отрицательным реальным ставкам, а также избегают тех секторов, которые являются дешевыми по определенной причине (конгломераты с мегапиксельной экономикой без роста). Таким образом, будет гораздо меньше о отраслях, индексах и секторах и больше об использовании этих возможностей, поскольку они будут более активными, но в то же время более осторожными.

Обязательно свяжись с ним в твиттере @dlacalle или через его сайт www.dlacalle.com/en/ ,

Для списка некоторых из лучших работ Даниэля перейдите к его Amazon Page

- Если вы ищете подробный анализ и прогноз цен на нефть на 2019 год, обратитесь к нашему Торговые руководства раздел.

- Будьте в курсе последних разработок в области WTI и сырой нефти через нашу специальную Страница данных о рынке нефти ,

- В DailyFX мы проводим несколько вебинаров каждую неделю, предоставляя информацию и анализ по центральным банкам, основным валютным парам, товарам и даже основным торговым сессиям вопросов и ответов. Capitsalise на этом великом ресурсе через наш календарь вебинаров

- В DailyFX мы исследовали более 100 000 реальных счетов IG Group, чтобы узнать секреты успешных трейдеров, и опубликовали результаты в нашей Черты успешных трейдеров ,

Если вы сочли это интервью полезным, вам следует следить за нашими еженедельными подкастами. Если вы ищете анализ рынка, обучение в сфере торговли или интервью с известными профессионалами отрасли, мы предоставим вам всю необходимую информацию.

ITunes: https://itunes.apple.com/us/podcast/trading-global-markets-decoded/id1440995971

Stitcher: https://www.stitcher.com/podcast/trading-global-markets-decoded-with-dailyfx

Soundcloud: https://soundcloud.com/user-943631370

Гугл игры: https://play.google.com/music/listen?u=0

Похожие

Xiaomi Mi Router 4 поступил в продажу. Цена привлекательнаXiaomi Mi Router 4 дебютирует за несколько дней до конференции в Шензене. Продукт является преемником Mi Router 3 и очень похож на него. Тем не менее, он имеет лучший процессор, что делает его быстрее и эффективнее. Он обеспечивает порт WAN и два порта LAN и будет полезен при подключении интеллектуальных устройств. Xiaomi Mi Router 4 был выпущен на рынок китайской компанией за несколько дней до запланированной конференции, которая должна Новый сингл "Потому что это ты" от Truck Stop выйдет 9 марта 2018 года! - Теламо

... ингл "Потому что это ты" от Truck Stop выйдет 9 марта 2018 года! Мод Героев Запада

Tripwire Interactive и команда The Heroes of the West рады сообщить о своем последнем обновлении с двумя новыми картами и совершенно новой функцией игры По данным IDC, мировые поставки носимых устройств достигли 32,0 млн единиц в третьем квартале 2018 года, ...

По данным IDC, мировые поставки носимых устройств достигли 32,0 млн единиц в третьем квартале 2018 года, что на 21,7% больше, чем в предыдущем году. Новые продукты от Fitbit, Garmin Обзор: iPad Pro 2018 года - лучший планшет Apple на сегодняшний день, но он продается по цене

... оторое занимало пространство между смартфонами и ноутбуками"> Первоначальный шаг для iPad был устройством, которое занимало пространство между смартфонами и ноутбуками. Это был сверхпортативный, гибкий, очень персональный компьютер, предназначенный для просмотра веб-страниц, электронной почты, фотографий, музыки, игр и чтения - возможно, пока вы отдыхаете на диване. По мере развития iPad люди начали использовать его для работы и игр. Амбициозные приложения позволили Подарок к причастию 2018 года - идеи для мальчика и девочки

И Святое Причастие - это важный церковный праздник, который обычно сопровождается рождественскими праздниками, семейной встречей и ... подарками. Выбор последнего может эффективно спать многими веками, особенно крестным отцом ребенка. Мы спешим помочь и подсказать, какой подарок купить, в зависимости от имеющегося у нас бюджета! Выбрать подарок для причастия сегодня труднее, чем раньше, потому что список подарков длинный и зависит от Обзор Samsung Galaxy Fold: руки с отложенным складыванием

... илась возможность поиграть с Samsung Galaxy Fold в преддверии предстоящей 3 мая релиза в Великобритании. Вот все, что мы думали, включая цену и характеристики. Обновление: Samsung Galaxy Fold задерживается За неделю до запуска Samsung Galaxy Fold корейская компания официально отложила выпуск первого складного телефона бренда. Все это проистекает из проблем с блоками обзора и, в частности, из-за проблем с дисплеем. У нас есть полный всесторонний Garmin Fenix 2 v Garmin Fenix 3: В чем различия?

Недавно Garmin снял обложки с Fenix 3, авантюрного продолжения любимого предмета Wareable: Fenix 2. Но каковы основные различия между двумя мощными мультиспортивными GPS-часами? Является ли новичок устройством для вас или его старший брат обладает всеми необходимыми вам функциями? Читайте дальше, чтобы увидеть, как именно Garmin Fenix 3 сравнивается с Fenix 2 ... Fenix 2 v Fenix Cosmetics Business раскрывает топ-10 кампаний 2018 года

Бекки Барг 19 декабря 2018 года 2018 год приветствовал целый ряд кампаний, проводимых категорией красоты: от борьбы с издевательствами до очистки пластика от загрязнений, переработки с помощью Мэнди Мур и уверенности в себе. Здесь Cosmetics Business показывает 10 лучших кампаний за последние 12 месяцев Несмотря на то, что за последние 12 месяцев индустрия красоты защищалась от плохой прессы, в 2018 году сектор столкнулся с рядом потребительских проблем - от переработки OLED против MicroLED, HDR10 + против Dolby Vision - в чем дело?

... отых и более"> В прошлом году произошла настоящая битва между жидкокристаллическими и OLED-телевизорами в премиальном секторе, поэтому самые дорогие ресиверы стоили около 10 тысяч злотых и более. В 2017 году мы наблюдали сильную атаку моделей с органическими диодами - LG, Panasonic, Philips и Sony отказались от наших предложений OLED, основанных на тех же матрицах LG Display. Samsung был «худшим» производителем, потому что прошлогодние QLED никак не могли сравниться с OLED. В этом году ситуация

Комментарии

Стоит ли цена оборудования?Стоит ли цена оборудования? источники: MIUI.com , elProducente.com Если вы нашли опечатку в тексте, сообщите нам об этом, пометив проблемное слово или предложение курсором и нажав Shift + Enter или нажмите здесь , Вы также можете сообщить об ошибке, Хорошо, какова цена вопроса?

Хорошо, какова цена вопроса? Это почти смехотворно высоко и составляет 5000 долларов, что в пересчете на нашу валюту дает сумму, значительно превышающую 20 тысяч злотых. Что ж, из настоящего времени известно, что экстравагантность стоит, но она все еще кажется невероятно большой суммой. Премьера монитора назначена на 23 марта. Как подвести итоги 2017 года в автомобильном транспорте на Восток?

Как подвести итоги 2017 года в автомобильном транспорте на Восток? Рынок автомобильных перевозок на восток стабилизировался, предложение сравнялось со спросом, а рост перевозок остался на относительно стабильном уровне. В нашем случае мы зафиксировали рост от 35 до 40 процентов. В основном мы организовывали сборные и полные грузовые перевозки для химической промышленности (включая опасные материалы ADR), гидравлики и сельского хозяйства. Мы наблюдали особенно большое увеличение заказов

Com/podcast/trading-global-markets-decoded-with-dailyfx/e/57808758?

Можете ли вы поделиться с аудиторией некоторыми из ключевых моментов, которые побудили вас написать эту уважаемую книгу?

Не могли бы вы пролить свет на то, как сегодня действуют эти силы?

Можете ли вы поделиться с аудиторией некоторыми из ключевых моментов, которые побудили вас написать эту уважаемую книгу?

Что вы думаете об этом?

Можете ли вы пролить больше света на это?

В медицинском смысле пациент не сразу спускается с такого максимума и не возвращает его обратно на рынки, кажется, что это то, где мы сейчас находимся?

Связанная статья от Тайлера Йелла: Готовы ли рынки капитала оторваться от стимула?

Это подходящий пример того, как центральные банки, кажется, врезались в стену и, следовательно, эффект сигнализации отключен, что вы думаете?

Это то, что я обсуждал с хорошо известным сторонником политики центрального банка, где я спросил его, почему японские граждане не тратят на уровнях, на которые они хотели бы рассчитывать?